Qualcomm(QCOM)은 2026년 5월 27일 나스닥 종가 기준으로 233.40달러에 마감하며 당일 큰 폭의 하락을 보였습니다.

최근 흐름은 5월 하순 단기 급등 이후 차익실현과 변동성이 함께 커진 구간으로 볼 수 있습니다. FY2026 2분기 실적은 매출 105.99억 달러, Non-GAAP EPS 2.65달러로 견조했지만, FY2026 3분기 가이던스가 시장 기대를 밑돌았다는 보도와 스마트폰 수요·메모리 공급 부담은 계속 확인해야 할 리스크입니다. 반면 자동차, IoT, 데이터센터 커스텀 실리콘, AI 추론용 가속기 확장 기대는 중장기 관찰 포인트입니다.

Qualcomm(QCOM)은 어떤 회사인가?

Qualcomm은 스마트폰, 자동차, IoT, 네트워크 장비, AI 기기 등에 들어가는 반도체와 무선통신 기술을 설계하는 미국 반도체 기업입니다.

대표 제품은 Snapdragon 플랫폼입니다. 스마트폰용 애플리케이션 프로세서, 모뎀, 무선통신 칩, 자동차용 디지털 콕핏·ADAS 플랫폼, 산업용 IoT 솔루션 등을 공급합니다.

투자 관점에서 Qualcomm은 단순한 스마트폰 칩 기업이라기보다 모바일 연결성, 저전력 AI 컴퓨팅, 자동차 반도체, 데이터센터 커스텀 실리콘으로 확장하는 반도체 플랫폼 기업으로 보는 것이 적절합니다.

| 사업 구분 | 내용 | 투자자가 볼 포인트 |

|---|---|---|

| QCT | 핸드셋, 자동차, IoT 등에 들어가는 칩셋과 플랫폼 사업 | 핸드셋 수요 회복, 자동차·IoT 성장률, 데이터센터 확장 |

| QTL | 무선통신 특허 라이선스 사업 | 높은 이익률, 스마트폰 출하량, 특허 계약 안정성 |

| AI·데이터센터 | AI 추론용 가속기, 커스텀 ASIC, CPU, 연결 IP 기반 데이터센터 진출 | 하이퍼스케일러 협업, 초기 출하 시점, 실제 매출화 속도 |

최근 주가 흐름 요약

2026년 5월 27일 QCOM은 233.40달러로 마감했습니다. 전일 대비 6.20% 하락했으며, 장중 저가는 약 224.2달러였습니다. 장중 고가는 데이터 제공처에 따라 약 248~254달러로 차이가 있습니다.

최근 흐름은 고점권 접근 후 변동성이 커진 조정 흐름으로 정리할 수 있습니다. 5월 하순 단기 급등 구간을 거친 뒤 5월 27일에는 차익실현 성격의 하락이 강하게 나타났습니다.

차트상으로는 224~225달러 부근이 당일 장중 저점 기준 단기 지지 참고 구간이고, 233~235달러는 종가 기준의 단기 균형 구간으로 볼 수 있습니다. 위쪽으로는 248~258달러 구간이 단기 저항 및 52주 고점권 참고 구간입니다.

최근 주가 흐름 핵심:

- 2026년 5월 27일 종가 233.40달러

- 당일 -6.20% 하락으로 고점권 변동성 확대

- 장중 저가는 약 224.2달러

- 단기 지지 참고 구간은 224~225달러 부근

- 단기 저항 참고 구간은 248~258달러 부근

주요 이슈와 최근 뉴스

공식 실적 발표

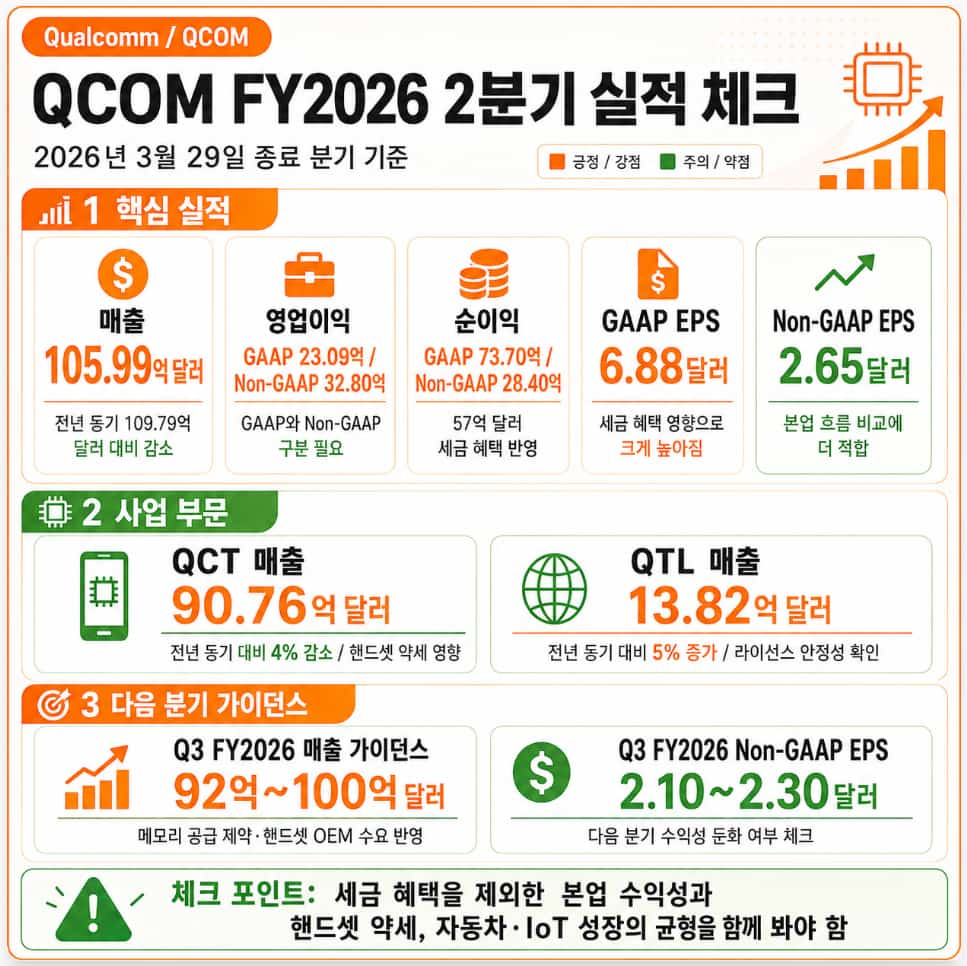

Qualcomm은 2026년 4월 29일 FY2026 2분기 실적을 발표했습니다. 매출은 105.99억 달러였고, GAAP EPS는 6.88달러, Non-GAAP EPS는 2.65달러였습니다.

GAAP EPS가 크게 높아 보이는 이유는 57억 달러 규모의 세금 혜택이 반영됐기 때문입니다. 이 효과는 Non-GAAP 지표에서는 제외됐기 때문에, 본업 수익성을 볼 때는 Non-GAAP EPS와 영업이익, 부문별 EBT를 함께 확인하는 것이 좋습니다.

QCT 자동차·IoT 성장

QCT 매출은 90.76억 달러로 전년 동기 대비 4% 감소했습니다. 세부적으로 핸드셋 매출은 60.24억 달러로 전년 동기 대비 13% 감소했습니다.

반면 자동차 매출은 13.26억 달러로 전년 동기 대비 38% 증가했고, IoT 매출은 17.26억 달러로 9% 증가했습니다. 이 흐름은 Qualcomm이 스마트폰 의존도를 낮추고 자동차·IoT로 다변화하고 있는지를 확인할 수 있는 핵심 지표입니다.

데이터센터와 AI 칩 확장

Qualcomm은 실적 발표에서 데이터센터 진출과 하이퍼스케일러 커스텀 실리콘 협업을 언급했습니다. 회사는 초기 출하가 올해 말로 예정되어 있다고 설명했습니다.

Qualcomm은 데이터센터 시장에서 CPU, AI 추론용 가속기, 커스텀 ASIC 등 여러 칩 카테고리를 준비하고 있습니다. 다만 아직 데이터센터 매출 기여도는 초기 단계이므로 실제 고객사, 물량, 마진 구조를 확인해야 합니다.

다음 분기 가이던스와 스마트폰 수요

Qualcomm은 FY2026 3분기 매출 가이던스를 92억~100억 달러, Non-GAAP 희석 EPS 가이던스를 2.10~2.30달러로 제시했습니다. 외부 금융매체에서는 이 전망이 시장 기대를 밑돌았다고 보도했습니다.

회사는 메모리 공급 제약과 가격 부담이 일부 핸드셋 OEM 수요에 영향을 주고 있다고 설명했습니다. 다만 중국 고객사의 QCT 핸드셋 매출은 3분기에 바닥을 형성한 뒤 다음 분기부터 순차 회복할 것으로 전망했습니다.

상승 요인

1. 자동차 반도체 매출 성장

FY2026 2분기 QCT 자동차 매출은 13.26억 달러로 전년 동기 대비 38% 증가했습니다.

자동차 분야는 디지털 콕핏, ADAS, 차량용 연결성, 차량 내 AI 기능 확대와 관련이 있습니다. 스마트폰보다 제품 수명주기가 길고, 고객사와의 장기 계약 구조가 형성될 수 있다는 점에서 중장기 성장 축으로 관찰할 필요가 있습니다.

2. IoT와 온디바이스 AI 확장

FY2026 2분기 QCT IoT 매출은 17.26억 달러로 전년 동기 대비 9% 증가했습니다.

AI PC, 산업용 엣지 기기, 스마트 글래스, 네트워크 장비 등에서 저전력 고성능 칩 수요가 늘어날 수 있습니다. Qualcomm의 강점인 연결성, 전력 효율, AI 연산 기능이 실제 매출 성장으로 이어지는지 확인해야 합니다.

3. 데이터센터 커스텀 실리콘 기회

Qualcomm은 데이터센터 시장에서 커스텀 실리콘과 AI 추론용 가속기 기회를 확대하려 하고 있습니다.

하이퍼스케일러 고객과의 협업이 실제 출하와 매출로 연결된다면, Qualcomm은 스마트폰 중심 기업이라는 평가에서 벗어날 수 있습니다. 다만 현재는 초기 단계이므로 구체적인 매출 규모와 수익성을 확인해야 합니다.

리스크 요인

1. 핸드셋 매출 감소와 스마트폰 수요 부담

FY2026 2분기 QCT 핸드셋 매출은 60.24억 달러로 전년 동기 대비 13% 감소했습니다.

Qualcomm은 여전히 스마트폰 칩과 라이선스 사업 의존도가 큽니다. 메모리 가격과 공급 부담, 중국 스마트폰 고객사의 주문 조정, 프리미엄 스마트폰 수요 둔화는 단기 실적에 영향을 줄 수 있습니다.

2. 주요 고객사의 자체 칩 확대

Apple, Samsung 등 주요 고객사는 자체 칩 개발을 확대하고 있습니다.

Qualcomm이 자동차, IoT, 데이터센터로 사업을 다변화하고 있지만, 핵심 고객사의 자체 칩 전환이 빨라질 경우 핸드셋 매출과 마진에 부담을 줄 수 있습니다.

3. 고점권 변동성과 기대치 리스크

QCOM은 2026년 5월 하순 52주 고점권에 접근한 뒤 5월 27일 큰 폭으로 하락했습니다.

AI 데이터센터 기대와 자동차 성장 기대가 주가에 반영된 상황에서, 다음 분기 가이던스가 기대보다 약하거나 데이터센터 매출화가 늦어질 경우 주가 변동성이 커질 수 있습니다.

차트에서 봐야 할 가격대

아래 가격대는 2026년 5월 27일 나스닥 종가 및 당일 거래 흐름을 기준으로 정리한 단기 참고 구간입니다. 고정된 지지선이나 저항선이 아니라, 이후 거래량과 종가 흐름에 따라 달라질 수 있습니다.

| 구분 | 가격대 | 의미 |

|---|---|---|

| 단기 지지선 | 224~225달러 | 2026년 5월 27일 장중 저점 부근을 참고한 단기 방어 구간 |

| 주요 지지선 | 214~215달러 | 직전 급등 전후 형성된 단기 매물대와 5월 하순 가격 흐름 참고 구간 |

| 단기 저항선 | 248~254달러 | 5월 27일 장중 고가 데이터 범위와 최근 종가 기준 고점 부근을 참고한 단기 저항 구간 |

| 돌파 시 체크 구간 | 258달러 이상 | 장중 기준 52주 고점권 재돌파 후 종가 유지와 거래량 동반 여부 확인 필요 |

실적과 밸류에이션 체크

실적은 FY2026 2분기, 즉 2026년 3월 29일 종료 분기 기준입니다.

| 항목 | 수치 | 해석 |

|---|---|---|

| 매출 | 105.99억 달러 | 전년 동기 109.79억 달러 대비 감소. 핸드셋 약세와 자동차·IoT 성장의 균형 확인 필요 |

| 영업이익 | GAAP 23.09억 달러 / Non-GAAP 32.80억 달러 | GAAP와 Non-GAAP 기준 차이를 구분해서 확인 필요 |

| 순이익 | GAAP 73.70억 달러 / Non-GAAP 28.40억 달러 | GAAP 순이익에는 57억 달러 세금 혜택이 반영되어 본업 수익성과 구분 필요 |

| GAAP EPS | 6.88달러 | 세금 혜택 영향으로 크게 높아진 수치 |

| Non-GAAP EPS | 2.65달러 | 본업 흐름을 비교할 때 더 참고하기 좋은 조정 기준 EPS |

| QCT 매출 | 90.76억 달러 | 전년 동기 대비 4% 감소. 핸드셋 약세 영향 |

| QTL 매출 | 13.82억 달러 | 전년 동기 대비 5% 증가. 라이선스 사업의 안정성 확인 필요 |

| Q3 FY2026 매출 가이던스 | 92억~100억 달러 | 메모리 공급 제약과 핸드셋 OEM 수요 영향을 반영한 전망. 시장 기대와 비교 필요 |

| Q3 FY2026 Non-GAAP EPS 가이던스 | 2.10~2.30달러 | 다음 분기 수익성 둔화 여부를 확인해야 하는 핵심 지표 |

QCOM의 핵심은 스마트폰 칩 의존도를 자동차, IoT, 데이터센터 기회가 얼마나 빠르게 상쇄할 수 있는지 확인하는 것입니다. 특히 이번 분기의 GAAP 순이익에는 세금 혜택이 크게 반영되어 있어, Non-GAAP EPS와 부문별 매출 흐름을 함께 보는 것이 좋습니다.

유사 성장 사례 비교

Qualcomm은 NVIDIA처럼 GPU 중심 기업은 아니고, Broadcom처럼 데이터센터 ASIC 비중이 큰 기업도 아닙니다. 다만 모바일 반도체 기반에서 자동차, IoT, AI 데이터센터로 확장한다는 점에서 아래 기업들과 비교해 볼 수 있습니다.

| 기업 | 비슷한 점 | 핵심 차이 | QCOM 관찰 포인트 |

|---|---|---|---|

| NVIDIA | AI 반도체 수요와 데이터센터 성장 기대에 노출 | NVIDIA는 GPU 중심, Qualcomm은 모바일·저전력·연결성 기반 | AI 추론과 데이터센터 커스텀 칩 매출화 여부 |

| Broadcom | 커스텀 ASIC과 데이터센터 고객 기회 | Broadcom은 네트워크·ASIC·소프트웨어 비중이 크고, Qualcomm은 핸드셋 비중이 큼 | 하이퍼스케일러 협업의 규모와 반복성 |

| MediaTek | 스마트폰 칩 시장에서 경쟁 | MediaTek은 중저가 스마트폰 칩 강점, Qualcomm은 프리미엄 안드로이드와 특허 라이선스 강점 | 프리미엄 스마트폰 수요와 중국 OEM 주문 회복 |

| NXP Semiconductors | 자동차 반도체 성장 테마 | NXP는 자동차·산업용 비중이 높고, Qualcomm은 모바일 기반에서 자동차로 확장 중 | 자동차 매출 성장률과 설계 수주 확대 여부 |

투자자가 체크할 질문

- QCT 핸드셋 매출 감소가 일시적인 재고·메모리 공급 이슈인지 확인했는가?

- 중국 고객사의 QCT 핸드셋 매출이 3분기 이후 실제로 회복되는가?

- 자동차 매출 38% 성장률이 다음 분기에도 유지되는가?

- IoT 매출 성장률이 AI PC, 엣지 AI, 산업용 기기 수요와 함께 개선되는가?

- 데이터센터 커스텀 실리콘 협업이 실제 출하와 매출로 연결되는가?

- GAAP 순이익에 반영된 57억 달러 세금 혜택을 제외해도 본업 수익성이 안정적인가?

- PER 약 25배 수준이 현재 성장률과 리스크를 감안했을 때 부담스럽지 않은가?

- 224~225달러 지지 구간을 지키고 248~258달러 저항 구간을 다시 돌파하는가?

종합 정리

Qualcomm(QCOM)은 2026년 5월 27일 233.40달러로 마감하며 단기 고점권에서 큰 변동성을 보였습니다.

FY2026 2분기 실적은 매출 105.99억 달러, Non-GAAP EPS 2.65달러로 견조했지만 핸드셋 매출은 감소했습니다.

자동차와 IoT 매출 성장, 데이터센터 커스텀 실리콘 기회는 긍정적인 관찰 포인트입니다.

반면 메모리 공급 부담, 스마트폰 수요 둔화, 주요 고객사의 자체 칩 확대, 높은 주가 변동성은 리스크입니다.

투자 판단은 AI 기대감보다 핸드셋 회복, 자동차·IoT 성장 지속성, 데이터센터 매출화 속도, Non-GAAP 수익성을 중심으로 보는 것이 좋습니다.

FAQ

Q1. Qualcomm(QCOM)은 장기투자에 적합한가?

장기투자 적합성은 스마트폰 칩 의존도를 낮추고 자동차, IoT, 데이터센터 매출을 얼마나 안정적으로 키우는지에 달려 있습니다. 배당과 자사주 매입은 긍정적이지만, 핵심은 신규 성장 사업의 실적 기여입니다.

Q2. 지금 Qualcomm(QCOM) 주가는 저평가인가?

2026년 5월 27일 종가 기준 PER은 약 25배 수준입니다. 단순히 저평가라고 보기보다 핸드셋 매출 감소, 자동차·IoT 성장, 데이터센터 기대, Non-GAAP EPS 흐름을 함께 비교해야 합니다.

Q3. Qualcomm(QCOM)의 가장 큰 리스크는 무엇인가?

가장 큰 리스크는 스마트폰 수요 둔화와 주요 고객사의 자체 칩 확대입니다. 여기에 메모리 공급 부담과 중국 고객사 수요 변동도 단기 실적에 영향을 줄 수 있습니다.

Q4. 차트상 중요한 가격대는 어디인가?

2026년 5월 27일 기준 단기 지지 참고 구간은 224~225달러, 주요 지지 참고 구간은 214~215달러입니다. 단기 저항 참고 구간은 248~254달러이며, 258달러 이상에서는 52주 고점권 재돌파 여부를 확인할 필요가 있습니다.

참고 자료

공식 IR 및 보도자료

- Qualcomm Investor Relations

- Qualcomm FY2026 2분기 실적 발표

- FY2026 2nd Quarter Earnings Release PDF

- Q2 FY26 Earnings Conference Call

거래소 및 금융 데이터

주요 금융매체

- Reuters - Qualcomm quarterly forecast and smartphone rebound comments

- Yahoo Finance - QCOM quote and news

- Investing.com - QCOM Historical Data

이 글은 투자 권유가 아니며, 개인적인 정보 정리와 공부 목적의 글입니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

'정보 > 주식 차트 & 종목 분석' 카테고리의 다른 글

| Amazon(AMZN) 주가 분석: 2026년 5월 기준 AWS·AI 투자·실적·리스크 체크 (0) | 2026.05.28 |

|---|---|

| Arm Holdings(ARM) 주가 분석: 2026년 5월 기준 AI 반도체·실적·밸류에이션 리스크 체크 (0) | 2026.05.27 |

| Leidos(LDOS) 주가 분석: 2026년 5월 기준 실적·정부계약·리스크 체크 (0) | 2026.05.27 |

| IonQ 주가 분석: 2026년 5월 기준 실적·계약·리스크 체크 (0) | 2026.05.25 |

| [ 이더리움 | ETH ] 이더리움 2.0 최초 공개일, 머지 및 병합 현황, PoS, PoW (+2022년 9월 19일 주목!) (0) | 2022.08.08 |